الحرية -دينا عبد:

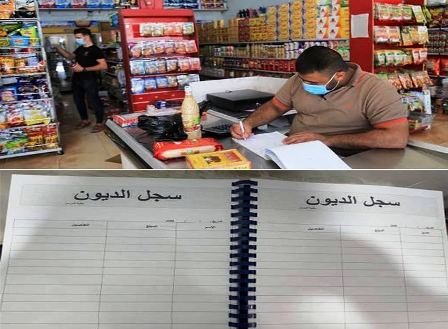

لم يعد دفتر الديون مجرد وسيلة تقليدية لتنظيم المشتريات المؤجلة، بل تحوّل في ظل تراجع القوة الشرائية إلى ما يشبه صمّام أمان اجتماعي يخفف من حدّة الاختناق المعيشي، غير أن هذا الدور الإجرائي يخفي وراءه مؤشراً مقلقاً على تآكل الطبقة الوسطى، حيث يغدو الاستهلاك اليومي عبئاً مؤجلاً يتراكم بصمت على كاهل الأسر، وينذر بتداعيات اجتماعية واقتصادية أعمق على المدى البعيد..

بسبب المرض

اضطر أبو عماد إلى فتح حساب في الصيدلية لاستكمال علاج ابنه الذي يعاني من مرض مزمن، وليس لديه المقدرة على الدفع، فابنه يحتاج كل ١٠ أيام إلى دواء بقيمة 250 ألف ليرة.

أما أم وفيق التي توفي زوجها وفقدت المعيل فهي مضطرة للاستدانة من معظم المحال، الخضار والبقالية والصيدلية، وذلك بسبب ضعف الدخل الذي لا يكفي إلا لـ7 أيام.

وتشير أم وفيق خلال حديثها لـ”الحرية” إلى أن معظم من تستدين منهم يقدرون وضعها ويقبلون بما تدفعه حتى لو كان بسيطاً.

مبالغ مالية كبيرة

أبو سومر صاحب بقالية يؤكد أن بعض الزبائن وصلت ديونهم لأكثر من 700 ألف ليرة سورية، إلا أنه يقدر أوضاعهم المادية الصعبة، لافتاً إلى أن معظمهم يدفعون جزءاً بسيطاً من ديونهم.

الباحثة الاجتماعية غدران نجم بينت في حديثها لـ”الحرية” أن الاستدانة من المحلات تعكس الحالة الاقتصادية والاجتماعية لأفراد المجتمع وبقوة فهو لا يشير إلى الفقر فحسب بل إلى نمط الاستهلاك والطبقة الاجتماعية، لافتة أنه ومن خلال الدفتر، يمكن معرفة الأولويات، أي هل الديون تذهب للسلع الأساسية (خبز، زيت، سكر) أم لسلع كمالية مثلاً، فتزايد الديون على الأساسيات كما هو حالياً في سوريا يعكس دخول الأسر في مرحلة الأمن الغذائي الهش.

وبحسب الباحثة فإن الدفتر يكشف التفاوت بين الأسر التي تعتمد على رواتب ثابتة (حيث يسدد الدين أول الشهر) وبين العمال المياومين أو أصحاب المهن الحرة الذين يسددون مبالغ صغيرة ومتقطعة.

فضعف القوة الشرائية هو المحرك الأساسي، لكنه ليس الوحيد فهناك أسباب اجتماعية وبنيوية أخرى تتمثل في ضعف أو غياب النظم الائتمانية الرسمية، ففي غياب القروض البنكية الميسرة لصغار المستهلكين، يتحول صاحب البقالة أو السوبر ماركت إلى بنك شعبي غير رسمي.

من ناحية أخرى -حسب الباحثة- فإنه وفي المجتمعات المحلية يُنظر للدين كنوع من التكاتف الاجتماعي الذي يفرضه الجوار، حيث يشعر صاحب المتجر بمسؤولية أخلاقية تجاه جيرانه.

أي إننا نتحدث عن تلك العلاقة التي تتجاوز حدود البائع والمشتري لتصبح علاقة ارتباط مصيري.

وأشارت إلى أن (دفتر الدين) يعتمد كلياً على رأس المال الاجتماعي (السمعة والأمانة) حيث لا توجد عقود ورقية ملزمة قانوناً بقدر ما هي كلمة شرف ومعرفة قديمة، ما يعزز الروابط الاجتماعية لكنه يجعلها هشة أمام أي خلاف مالي.

مضيفة: في بعض الأحيان قد يؤدي تراكم الديون إلى تغيير المواطن لمساره في الشارع ليتجنب المرور من أمام البقالة، ما يخلق فجوة في التفاعل الاجتماعي اليومي ويحول العلاقة الودية المفترضة إلى علاقة دائن ومدين متوترة.

ناهيك بأن صاحب البقالة يمتلك سلطة معرفية فهو يعرف أسرار البيوت، ماذا يأكلون ومتى تنفد أموالهم، وهذا قد يخلق نوعاً من الهيمنة الرمزية غير المعلنة من قبله.

إيجابيات وسلبيات

وإذا أردنا البحث أو محاولة تحليل دفتر الديون إلى ظاهرة لها إيجابيات وسلبيات نستطيع أن نتعامل معها كظاهرة مركبة تتجاوز مجرد العمليات الحسابية، فهي تحمل أبعاداً إنسانية واقتصادية متداخلة تؤثر بشكل مباشر على نسيج المجتمع المحلي، فمثلاً لها إيجابيات:

بتفعيل التكافل الاجتماعي التلقائي فهذا الدفتر آلية صمود غير رسمية، يلعب فيها صاحب البقالة دور الممول الاجتماعي الذي يسد ثغرات غياب القروض البنكية أو ضعف الدخل المفاجئ، ما يمنع انزلاق الأسر نحو الحرمان التام من السلع الأساسية.

كما أنه يعزز رأس المال الاجتماعي (الثقة) واستمرار التعامل بالدفتر دون عقود قانونية، يقوي روابط الثقة والجوار حيث الائتمان هنا يقوم على السمعة والكلمة وهو ما يرسخ قيماً اجتماعية تقليدية تقاوم مادية السوق الجافة.

ومن ناحية أخرى يمنح الدفتر للأسر، وخاصة ذوي الدخل المحدود أو الموظفين، قدرة على جدولة استهلاكهم بما يتناسب مع موعد استلام الرواتب، ما يخفف من حدة التوتر النفسي الناتج عن نقص السيولة اليومي.

أما بالنسبة لصاحب المتجر، فيضمن الدفتر ولاء الزبون فالشخص الذي يملك حساباً في بقالية معينة سيظل مرتبطاً بها، ما يحمي المتجر من منافسة المتاجر الكبرى التي تعتمد البيع النقدي فقط.

أما السلبيات فملخصة بفخ المديونية والضغط النفسي، حيث إن تراكم الديون قد يخلق فجوة في موازين القوى الاجتماعية، حيث يشعر المدين بتبعية لصاحب المتجر، وقد يتطور الأمر إلى وصمة تجعل رب الأسرة يتجنب المرور من أمام المحل أو يشعر بالحرج عند طلب سلع إضافية.

ويضع الدفتر صاحب البقالة في مأزق اقتصادي، فديونه لدى الناس هي أموال ميتة مؤقتاً، ما يضعفه أمام مورديه وقد يضطره لرفع أسعار السلع على الجميع لتعويض نسبة المخاطرة أو الخسائر الناتجة عن تعثر البعض في السداد.

إضافه لغياب الدفع النقدي الفوري الذي قد يقلل من حساسية المستهلك تجاه الأسعار أو الكميات، ما يدفع بعض الأسر لشراء مواد قد لا تكون ضرورية لمجرد أنها على الحساب لينتهي بهم المطاف بمطالبات مالية تفوق قدرة رواتبهم عند نهاية الشهر.

وعندما يعجز المدين عن السداد لفترة طويلة، تتحول علاقة الجوار والصداقة إلى صراع دائن ومدين، ما قد يؤدي إلى قطيعة اجتماعية أو مشاحنات تؤثر على سكينة الحي، ويتحول الدفتر من أداة وصل إلى أداة فصل.

إن هذا الدفتر هو في الجوهر مسكن لآلام اقتصادية، فهو يريح المريض مؤقتاً لكنه لا يعالج أصل العلة المرتبطة بضعف القوة الشرائية.

هامش كبير

خبير التنمية البشرية وتطوير الذات م. محمد خير لبابيدي بين أن الإنسان لا يلجأ إلى الديون إلا إذا وقع تحت وطأة معيشية قاسية وضغوط اقتصادية، فالهامش كبير بين تكاليف المعيشة ومستوى الدخل، لذلك فإن غالبية الأسر تلجأ إلى الاستدانة من كافة الجهات، السمان، اللحام، محال الملابس وغيرها.

ودعا خبير التنمية إلى التدبير وإدارة حكومية تنصف المواطن، فدفتر الديون يعكس ضعف السيولة المالية وارتفاع الأسعار وتكاليف المعيشة والإيجارات والمواصلات.

الوضع الاقتصادي أثّر بشكل مباشر على أغلب العائلات خاصة التي فقدت مصدر رزقها فلجأت إلى الاستدانة في سبيل سد النقص وشراء الحاجيات.