الحرّية – هبا علي أحمد:

يلعب التمويل العقاري دوراً حيوياً في تعزيز الاقتصاد المحلي وتلبية احتياجات المواطنين، من هنا فإن تطويره ربما يكون أحد المفاتيح المهمة لإعادة الحياة إلى الأسواق المحلية وتحقيق الاستقرار الاجتماعي.

تطوير منظومة التمويل العقاري لا يقتصر على بناء منازل جديدة بل يمتد إلى قطاعات أخرى متعددة ليشمل تحريك عجلة الاقتصاد بأكمله

تحريك عجلة الاقتصاد

ويرى الخبير الاقتصادي الدكتور محمد كوسا أنه عندما يتم تطوير منظومة التمويل العقاري بشكل فعال، فإن ذلك لا يقتصر على بناء منازل جديدة فحسب، بل يمتد إلى قطاعات أخرى متعددة متداخلة تزيد على 160 قطاعاً مرتبطاً ليشمل تحريك عجلة الاقتصاد بأكمله، فكل وحدة سكنية تُبنى توجد فرص عمل في قطاعات متعددة مثل البناء، والمواد الخام، والخدمات، ما ينعش الاقتصاد المحلي ويخفض معدلات البطالة، كما أن توفير قروض ميسرة للسكن يمكن أن يساعد الأسر السورية على الاستقرار والعيش بكرامة، خاصة بعد سنوات من النزوح والتشرد.

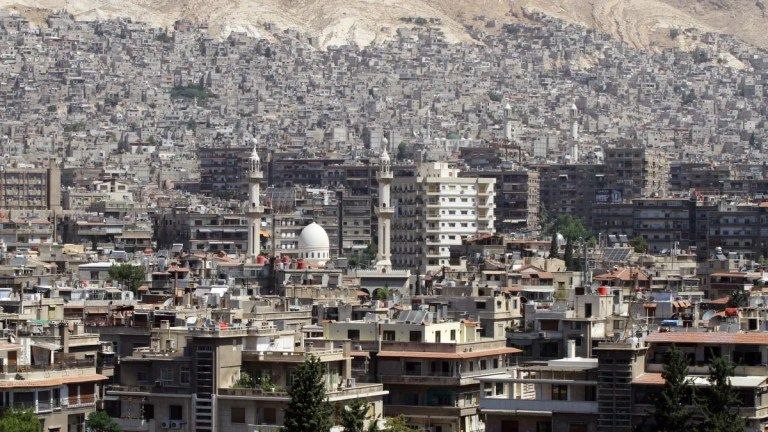

البلاد تحتاج بصورة عاجلة إلى بناء أكثر من مليوني وحدة سكنية لتلبية الحد الأدنى من الاحتياجات السكنية

ويوضح الخبير في تصريح لـ”الحرّية” أن الإحصاءات الحديثة لعام 2025 تُشير إلى أن نسبة تغطية التمويل العقاري لا تتجاوز 26.4% من حجم الإنفاق على العقارات السكنية، ما يعني أن أكثر من 73% من المشترين لا يعتمدون على القروض العقارية، وهو مؤشر على ضعف قدرة النظام المصرفي على تلبية الطلب الكبير على السكن، كما أن الطلب السنوي على وحدات سكنية جديدة يُقدر بـ 900,000 وحدة، نتيجة النمو السكاني وعودة المهجرين، في حين يُقدّر عدد المنازل المدمرة بفعل الحرب بحوالي 2.9 مليون منزل، منها 850 ألف مبنى مدمر كلياً.

ويوضح الخبير في تصريح لـ”الحرّية” أن الإحصاءات الحديثة لعام 2025 تُشير إلى أن نسبة تغطية التمويل العقاري لا تتجاوز 26.4% من حجم الإنفاق على العقارات السكنية، ما يعني أن أكثر من 73% من المشترين لا يعتمدون على القروض العقارية، وهو مؤشر على ضعف قدرة النظام المصرفي على تلبية الطلب الكبير على السكن، كما أن الطلب السنوي على وحدات سكنية جديدة يُقدر بـ 900,000 وحدة، نتيجة النمو السكاني وعودة المهجرين، في حين يُقدّر عدد المنازل المدمرة بفعل الحرب بحوالي 2.9 مليون منزل، منها 850 ألف مبنى مدمر كلياً.

دور البنوك الخاصة

رغم ذلك، فإن معظم التمويل العقاري المتاح يأتي من المصرف العقاري بنسبة 85.24%، حسب كوسا، بينما تشارك المصارف الخاصة بنسبة ضئيلة لا تتجاوز 14.76%، ما يبرز الحاجة إلى تنشيط دور البنوك الخاصة والمؤسسات التمويلية البديلة.

ومع تصاعد تكلفة إعادة الإعمار، التي تُقدر بما يقارب 400 مليار دولار حسب البنك الدولي، تبدو الحاجة ملحّة لتطوير آليات تمويل سكني فعّالة، خصوصاً أن البلاد تحتاج بصورة عاجلة إلى بناء أكثر من مليوني وحدة سكنية لتلبية الحد الأدنى من الاحتياجات السكنية الحالية.

تحتاج الحكومة إلى بناء استراتيجية شاملة تبدأ بإعادة هيكلة هيئة التمويل العقاري لتكون أكثر كفاءة ومرونة وإنشاء مؤسسات تمويلية

التحدّيات

إلّا أن هناك تحدّيات جوهرية تعيق تطوير التمويل العقاري في سوريا، يستعرضها كوسا على النحو التالي:

– ضعف قدرة البنوك على تقديم القروض العقارية في ظل المخاطر الاقتصادية وعدم استقرار السوق.

– غياب التشريعات العقارية الحديثة التي تضمن حقوق الملكية وتحمي الأطراف المتعاقدة.

– ارتفاع أسعار الأراضي وتكاليف البناء نتيجة تدهور البنية التحتية، ما يصعّب على الكثيرين تحقيق حلم السكن الكريم.

استراتيجية شاملة

لكن الأمر الذي يجب عدم إغفاله، حاجة الحكومة إلى بناء استراتيجية شاملة تبدأ بإعادة هيكلة هيئة التمويل العقاري لتكون أكثر كفاءة ومرونة، وإنشاء مؤسسات تمويلية جديدة، حكومية وخاصة، تقدم قروضاً ميسّرة طويلة الأجل.

لا بدّ من تنسيق حقيقي وتناغم عالٍ بين القطاعين العام والخاص إلى جانب دعم دولي يساهم في إعادة الإعمار

وقد أعلن مصرف سوريا المركزي بالفعل عن توجه جديد يستند إلى نماذج التمويل العقاري في الدنمارك وكندا، ويشمل إنشاء هيئة مستقلة وصندوق ضمان لتنظيم السوق العقاري، كما يجري العمل على تحديث القوانين العقارية وتفعيل دور الجهات الرقابية لضمان الشفافية وتشجيع الاستثمار.

ويرى كوسا في السياق، أنه لا بدّ من تنسيق حقيقي وتناغم عالٍ بين القطاعين العام والخاص، إلى جانب دعم دولي يساهم في إعادة إعمار المدن وبناء مجمعات سكنية حديثة تلبّي احتياجات المواطنين وتمنحهم فرصة جديدة للحياة والاستقرار.. هكذا، يمكن للتمويل العقاري أن يتحول من رغبة إلى محرك أساسي لإعادة البناء، يُعيد الأمل ويؤسس لنهضة عمرانية واقتصادية واعدة ومتجددة.